Sirküler 2022/27 2022 Yılı Birinci Dönem Yurt…

DUYURU 2022/27

2022 YILI BİRİNCİ DÖNEM YURTİÇİ VE YURT DIŞI HARCIRAH/GÜNDELİK TUTARLARI

A. YURTİÇİ HARCIRAH/GÜNDELİK TUTARLARI

193 Sayılı Gelir Vergisi Kanunu’nun 24. Maddesi ikinci fıkrası gereğince; Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından hizmet erbabına verilen gerçek yol giderlerinin tamamı ile yemek ve yatmak giderlerine karşılık verilen gündelikler Devletçe verilen gündeliklerin en yüksek haddini aşarsa aradaki fark ücret olarak vergiye tabi tutulacaktır.

Bu gündelikler aynı aylık seviyesindeki Devlet memurlarına verilen gündeliklerden fazla ise veya Devletçe verilen gündeliklerin en yüksek haddini aşarsa aradaki fark ücret olarak vergiye tabi tutulacaktır. Cumhurbaşkanlığı hükümet sisteminde en yüksek Devlet memuru olan Cumhurbaşkanlığı İdari İşler Başkanına verilen harcırahlar, vergisiz olarak ödenebilecek harcırah tutarlarını göstermektedir. Buna göre özel sektör firmaları tarafından Devletçe ödenen en yüksek gündelik tutarları kadar vergisiz olarak harcırah gündeliği ödenmesi mümkündür.

31 Aralık 2021 tarihli Resmi Gazetede yayınlanan 2022 Yılı Merkezi Yönetim Bütçe Kanunu’nun H-Cetvelinde 1/A-b grubuna verilen harcırahın üst sınırı 92 TL olarak belirlenmiştir.

Buna göre 2022 yılının ilk 6 aylık döneminde özel sektörde çalışanlara yurt içindeki seyahatlerine istinaden verilen ve gelir vergisinde istisna edilecek yurtiçi harcırah tutarı 92 TL’dir. Bu tutarı aşan harcırah kısmının gelir vergisine tabi tutulması gerekmektedir.

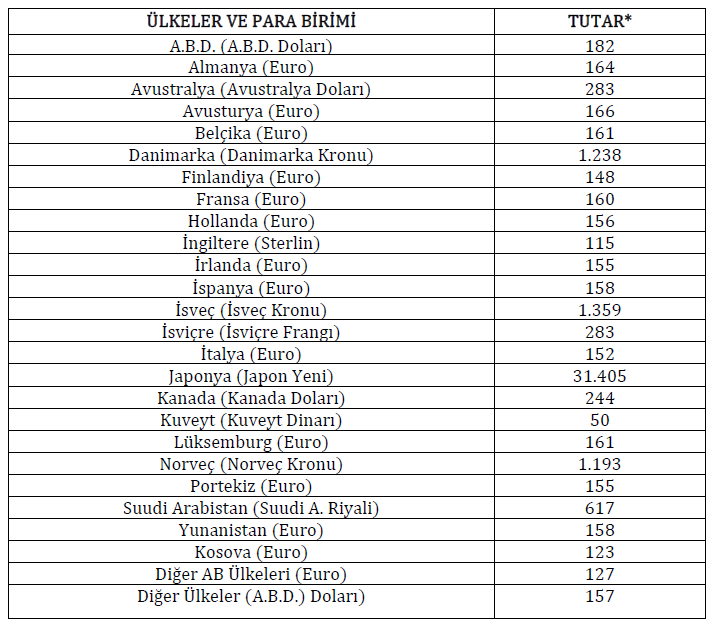

B. YURTDIŞI HARCIRAH/GÜNDELİK TUTARLARI

6245 Sayılı Harcırah Kanunu’nun 34. Maddesine göre verilecek yurtdışı gündeliklerinin miktarı Cumhurbaşkanınca belirlenmektedir.

11 Ocak 2022 tarihinde yayınlanan 5090 Sayılı Cumhurbaşkanı kararına göre belirlenen yurtdışı harcırah tutarları 2022 yılında geçerli olup ülkelere göre belirlenen tutarlar aşağıdaki tabloda paylaşılmıştır.

*Seyahat ve ikamet süresinin ilk 10 günü için ödenen gündelikler, tabloda yer alan tutarların %50 yükseltilmesi suretiyle hesaplanır. Bu şekilde hesaplanan tutarları aşan harcırah ödemelerinin net ücret ödemesi kabul edilerek gelir vergisine tabi tutulması gerekmektedir.

Not: Kuzey Kıbrıs Türk Cumhuriyeti için gündelik tutarı 250 TL’dir